锦州抖音自助下单平台,轻松购物新体验?揭秘!

一、抖音自助下单平台:购物新潮流

随着互联网技术的飞速发展,电子商务已经深入到我们生活的方方面面。抖音作为一款备受欢迎的短视频社交平台,也在不断拓展其业务范围。近期,抖音自助下单平台在锦州地区的推出,为当地消费者带来了全新的购物体验。

抖音自助下单平台充分利用了抖音平台的海量用户资源和强大的社交功能,实现了购物与社交的完美结合。用户在浏览短视频的同时,可以直接通过平台下单购买商品,省去了传统购物流程中的繁琐步骤,大大提高了购物的便捷性和效率。

二、锦州地区特色:本地化服务与个性化推荐

锦州作为辽宁省的一个重要城市,拥有独特的地域文化和消费习惯。抖音自助下单平台在锦州地区的运营,充分考虑了这些本地特色,为消费者提供更加贴心的服务。

首先,平台根据锦州地区的消费偏好,精选了一批具有地方特色的商品,如锦州特产、手工艺品等,满足了当地消费者的个性化需求。其次,平台还与锦州当地的商家合作,提供本地化配送服务,确保商品能够快速、安全地送达消费者手中。

此外,抖音自助下单平台还利用大数据和人工智能技术,为用户推荐符合其兴趣和需求的商品。通过分析用户的浏览记录、购买历史等信息,平台能够为用户提供更加精准的个性化推荐,提升购物体验。

三、未来发展:创新与突破

抖音自助下单平台在锦州地区的成功运营,不仅为当地消费者带来了便捷的购物体验,也为电商平台的发展提供了新的思路。未来,抖音自助下单平台有望在以下方面实现创新与突破:

1. 拓展商品种类:与更多优质商家合作,引入更多高品质、多样化的商品,满足消费者多样化的购物需求。

2. 优化物流体系:与物流企业合作,打造更加高效、便捷的物流配送体系,缩短配送时间,提升用户体验。

3. 强化社交功能:进一步发挥抖音平台的社交优势,鼓励用户分享购物体验,形成良好的口碑效应,推动平台发展。

总之,抖音自助下单平台在锦州地区的推出,标志着电商行业在本地化、个性化、智能化方面的又一次重要突破。我们有理由相信,随着抖音自助下单平台的不断发展,将为更多消费者带来更加美好的购物体验。

21世纪经济报道记者 董鹏

定期报告披露期,业绩成为上市公司股价最好的催化剂。

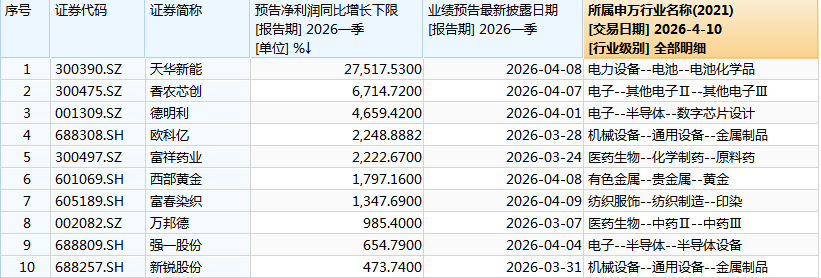

4月10日,再涨10.16%,较该公司业绩预告发布前已经上涨近20%。近两日披露的业绩预告显示,公司预计一季度净利润为9亿元至10.5亿元,较上年同期增长27517.53%至32120.45%。

单就盈利弹性而言,天华新能至少275倍的利润增幅,位居目前所有披露一季度业绩预告A股公司的首位。

这不是个例。同行业的4月9日晚间披露的业绩预告也显示,预计公司一季度净利润将增长270.97%-308.07%,扣非后净利润则至少增长9.5倍。

以上率先披露业绩预告的两家锂业公司,盈利同步大涨绝非偶然,主要便是受到2025年同期利润基数较低、今年一季度处于相对高位的锂价刺激。

根据统计,今年一季度国内电池级碳酸锂均价达到15.44万元/吨,环比、同比均出现明显上涨,较2025年同期的7.58万元/吨的均价更是涨幅翻倍。

上述背景下,2025年利润基数较低,且锂矿、锂盐业务集中度较高的公司也将获得更好的盈利弹性,后续披露的一季报净利润将会出现动辄数倍,甚至是数十倍的增长。

一季度锂价同比翻倍

天华新能、中矿资源的盈利增长,从2025年四季度锂盐大幅反弹便已经注定。

今年一季度,碳酸锂、氢氧化锂两大主营产品价格亦维持在13万元~18万元/吨的相对高位波动,季度均价显著高于2025年四季度、2025年一季度。

数据统计结果显示,今年一季度,国内电池级碳酸锂均价为15.44万元/吨,环比上涨74.86%,同比上涨103.7%;同期,国产氢氧化锂(56.5%)均价为14.71万元/吨,环比上涨81.6%,同比上涨109.5%。

对于盈利数据的大幅增长,上述两家公司亦将首要原因归结为锂价反弹。

中矿资源指出,“受下游储能、动力电池需求增长推动,锂盐产品市场价格较上年同期显著增长,公司锂电新能源原料开发与利用业务利润较上年同期增长,公司整体盈利能力提升。”

需要指出的是,中矿资源是国内极少数能够实现锂精矿原料100%自给的矿石提锂企业,其生产成本相对稳定。

根据公司年报“分产品”营业收入、营业成本与锂盐产销量估算,该公司2025年单吨锂盐成本约为6.1万元/吨,平均售价约为8.1万元/吨,锂盐产品毛利率为24.4%。

虽然目前还只有业绩预告,缺少具体收入、产销数据,但是考虑到公司锂精矿高度自给,其锂盐产品成本不会出现大幅波动。

假设今年一季度公司生产成本继续稳定在6万元/吨左右,其锂盐平均售价则有望增加至15万元/吨左右,毛利率则提升至50%至60%之间。

相当于,一季度锂盐价格的涨幅,可以绝大部分转化为公司今年的利润增量。这一锂盐涨价的盈利驱动逻辑,同样适用于天华新能。

天华新能,最重要的锂盐原料供应商之一。

该公司原名天华超净,后因锂盐等新能源材料营收、利润占比越来越多,更名为天华新能以突出其新能源材料为主的公司定位。

根据年报数据计算,2025年,天华新能锂电材料产品(以氢氧化锂为主、碳酸锂为辅)营收达到65亿元,约占上市公司营收总额的86%,当期产生的毛利润占比则达到73%左右。

以上较高的业务集中度,叠加一季度氢氧化锂等产品的涨价驱动,公司利润率、单位利润预计将得到大幅提升。

而更为重要的是,天华新能还兼具利润低基数的优势。

历史数据显示,2025年一季度,该公司整体处于成本倒挂状态,加上“四费”后营业总成本大于营收总额,当期公司账面利润虽然没有出现亏损,但是营业利润、归母净利润分别仅有0.18亿元和0.03亿元。

以上极低的利润基数,叠加今年一季度锂价上涨带来的利润增厚效应,公司净利润最终出现了至少275倍的增长,暂列A股上市公司“预增王”。

谁的业绩弹性更好?

通过比较上述两家样本公司,可以看出盈利弹性较大的锂业公司,主要具备业务集中度高、利润基数低、锂盐成本低等特点。

而符合类似特征的公司,显然不是只有天华新能一家。

先看业务集中度。以锂矿板块的23家公司作为样本,大致可以分为两大类,一类是营收、利润几乎全部来自锂矿、锂盐的企业,比如、。

另一类,则是多业务并举,如兼具钾、锂业务的,锂盐、民爆业务并行的,以及通过投资收益形式影响公司利润的等公司。

此类兼具多个业务,甚至只是投资盐湖企业的上市公司,在2025年周期低谷时因为有其他业务对冲,利润基数普遍较高,今年一季度的业绩弹性预计不会特别突出。

其中,最为典型的当数,该公司因为参股西藏巨龙铜业,在过去几年的锂业低谷中盈利表现极为稳定。

2025年,巨龙铜业便通过投资收益的形式,为藏格矿业提供了70%以上的利润来源,所以近两年主导公司利润表的核心变量是铜,而非钾、锂产品。

此外,2025年一季度,藏格矿业归母净利润已经达到7.47亿元,加之公司锂盐产能规模偏小,短期业绩受到锂价上涨的驱动也不会特别明显。

相比之下,锂矿、锂盐业务集中度较高的公司,2025年周期低谷时利润基数明显更低。

在上述20余家样本公司中,2025年一季度、盛新锂能等7家公司出现亏损,天齐锂业、雅化集团等6家公司当期归母利润在1亿元左右及以下水平。

周期反转后,利润数据越“凄惨”的公司,潜在的盈利弹性也就越大。

今年一季度,上述亏损公司大概率会出现集体扭亏的一幕,利润基数低的公司则会出现数倍,甚至是数十倍的增长。

仅以头部公司为例,2025年四季度锂盐均价涨破8万元/吨时,赣锋锂业主营业务便已经实现扭亏,今年一季度锂价进一步回升至14万元—15万元/吨,当期公司盈利有望出现环比增长,同比扭亏的一幕。

最后是成本维度,具备明显优势的企业以盐湖提锂企业、“一体化”矿石提锂企业为主,紧随其后的是部分原料自给、锂精矿全部外采的两类企业。

盐湖提锂企业,代表性公司有盐湖股份、藏格矿业与,“一体化”矿石提锂企业则包括天齐锂业、、中矿资源,其他锂业公司多多少少都需要外部采购锂精矿。

综合来看,在业务集中度高、利润基数低、成本低几个比较维度,没有明显短板或者短板较小的公司包括盛新锂能、西藏矿业、天齐锂业等。

在接下来披露的业绩预告和一季报中,预计这几家公司的盈利弹性也会更好一些。