揭秘dy业务自助下单网站,最低价策略如何操作?

一、了解DY业务自助下单网站

随着互联网技术的发展,越来越多的企业开始利用网络平台开展业务。DY业务自助下单网站便是其中之一。它是一种在线平台,用户可以通过这个平台自助下单,实现业务的快速办理。这种模式不仅提高了效率,还为用户提供了极大的便利。

在DY业务自助下单网站上,用户可以轻松地找到自己所需的服务,并根据自己的需求进行个性化定制。此外,网站还会根据用户的订单情况,提供相应的优惠和折扣,让用户在享受便捷服务的同时,也能享受到实惠的价格。

二、如何找到最低价的服务

在DY业务自助下单网站上,找到最低价的服务是用户关注的焦点。以下是一些寻找最低价的策略:

1. 比较不同服务商的价格:在网站中,通常会列出多个服务商的价格,用户可以通过比较这些价格,找到性价比最高的服务。

2. 关注优惠活动:网站会定期举办优惠活动,如满减、折扣等,用户可以通过关注这些活动,以更低的价格获取所需服务。

3. 等待团购或促销:对于一些热门服务,网站可能会推出团购或促销活动,用户可以提前关注,并在活动期间下单,享受优惠。

4. 利用积分或优惠券:部分服务提供商会提供积分或优惠券,用户可以通过积累积分或使用优惠券,降低服务成本。

三、确保服务质量与最低价并重

在追求最低价的同时,用户也需要关注服务质量。以下是一些建议,帮助用户在享受最低价服务的同时,确保服务质量:

1. 阅读用户评价:在挑选服务商时,可以查看其他用户的评价,了解服务商的服务质量。

2. 选择正规服务商:选择知名、信誉良好的服务商,可以降低遇到问题的风险。

3. 仔细阅读服务协议:在签订合同前,要仔细阅读服务协议,了解服务商的服务内容和责任。

4. 及时沟通反馈:在服务过程中,如果遇到问题,要及时与服务商沟通反馈,确保问题得到及时解决。

当所有人盯着英伟达和微软的时候,一家造柴油机的山东国企,股价悄悄涨了一倍。这背后到底发生了什么?

1

反差

咱们先看一组数字。

2026年3月26日收盘,A股价格为23.78元/股,市值2072亿元。时间再往前看一个月,潍柴动力股价更是达30.19元/股,市值一度超过2500亿元。这个股价,相比去年同期涨了一倍多。

很多人可能对这个名字感到陌生。

潍柴动力是干嘛的?说白了,就是做柴油机的。你在高速上看到的那些陕汽重卡,十辆里面有八辆装的都是潍柴的发动机。

那么,这跟AI有什么关系?一个是烧油的铁疙瘩,一个是写代码的硅基生物,八竿子打不着啊。

但资本市场就是这么不讲道理,或者说,它讲的是你没看懂的道理。

如果你把眼光放大一点,会发现一个有意思的现象。这波AI狂飙,吃到红利的远不止英伟达、这些直接玩家。

在山东,已经有好几家原本在传统产业深耕的上市公司,都靠切入AI数据中心电力装备赛道,市值涨得飞起。例如、、、。

为什么?美国的国情咨文里已经明确说了,全球领先的数据中心与人工智能企业应自带电力,自掏腰包。亚马逊、谷歌、Meta这些巨头也已经签了协议,承诺为新的人工智能数据中心建设、引进或购买自己的电力供应。

换句话说,AI的竞争,最关键的比拼正在从算力转向能源。供电设备、备用电源、散热系统这些以前不起眼的配套产业,正在成为全球AI竞赛的胜负手。

那潍柴在这个链条里扮演什么角色?

答案藏在财报里一句不起眼的话里:大缸径发动机业务,2025年上半年销量增长41%,其中数据中心用的产品暴增491%。

什么概念?打个比方,现在的AI数据中心,就像一个24小时不停跳的人工心脏,里面的服务器一旦断电,正在训练的大模型可能全部崩掉,损失按分钟算。

所以每个数据中心必须配一套备用电源系统,确保主电网断电时,服务器一秒都不会停。这套备用电源系统的核心,就是大缸径柴油发电机组。在数据中心备用电源系统里,柴油发电机组占了40%的份额,而且因为可靠性无可替代,它一直是首选。

潍柴卖的就是这个东西。它不是普通的柴油机,而是AI算力中心的“心脏起搏器”。

2025年前三季度,来自AI数据中心相关发电设备的业绩贡献,已经占到潍柴整体利润的15%左右,这个比例还在快速攀升。

这就解释了为什么潍柴动力的股价能大涨。它的估值逻辑,已经从传统的“周期股”切换成了“AI基建股”。

那问题来了,潍柴动力是怎么拿到这张AI入场券的?

2

逆袭

这个故事,得从十几年前一次“看不懂”的收购说起。

1998年的潍柴,正处在存亡关头。当时公司账上只剩6万块钱,欠债3个亿,1.36万员工半年没发工资。仓库里堆满了卖不出去的柴油机,水电费欠了一年多,随时可能断水断电。那时候的潍柴,就像一个大病卧床的病人,就差一口气了。

关键时刻,谭旭光被推到厂长的位置上。这个人后来被业内称为“谭大胆”,但当时的他,可能也不知道该从哪儿下手。

他做的第一件事,不是搞什么高科技,而是把那些不赚钱的副业全砍了,然后把自己关在车间里,一心一意搞发动机。

2005年,潍柴干了一件大事。他们搞出了中国第一台拥有完全自主知识产权的蓝擎大功率高速发动机,达到了欧Ⅲ排放标准。

这件事的意义有多大呢?我给你打个比方——在此之前,国内高速大马力发动机市场,基本被国外品牌垄断,人家卖多少钱你就得掏多少钱,没有讨价还价的余地。蓝擎出来后,价格直接腰斩。这是潍柴第一次从“跟跑”变成“并跑”。

但这只是开始。

2012年,潍柴的重型柴油机高压共轨电控系统批量上市。这块电路板相当于发动机的大脑,控制着喷油量、喷油时机、燃烧过程,以前都被国外公司攥在手里。潍柴自己搞出来后,相当于把发动机的“灵魂”也国产化了。这是从“并跑”到“领跑”的关键一步。

真正让行业内震惊的,是热效率的突破。

解释一下热效率:烧的每一滴油,有多少真正变成了动力。这个数字越高,就越省油。全世界的工程师在这个指标上抠了一百多年,50%被认为是物理极限,谁也过不去。

2020年,潍柴把热效率干到了50.23%。德国博世的老板当时说了一句话:“世界内燃机发展迎来历史性突破,潍柴成为世界一流发动机制造商。”

你可能会问,费这么大劲搞热效率有什么用?要知道,当全行业都在亏钱卖车的时候,潍柴的发动机还能保持高毛利,这就是护城河。2024年,潍柴的重卡发动机市场份额是38.7%,天然气重卡发动机市场份额更是高达59.6%。

但真正让潍柴成为AI时代赢家的,是另一条产品线——大缸径发动机。

2009年,潍柴做了一个当时被很多人看不懂的决定:重组法国博杜安公司。这家公司做的是大缸径发动机,市场不大,技术也不新,很多人觉得花这个钱不值。但谭旭光看准了一件事:数据中心会爆发,大缸径发动机是数据中心的刚需。

正是这个决定,十几年后成了潍柴最值钱的资产。

3

降维

咱们把时间拉回到现在。

2024年的时候,潍柴的M系列大缸径发动机卖了8132台,其中62.2%销往海外。其中,数据中心产品卖了近400台,同比增长148%。

这400台发动机,到底意味着什么?

先讲一个概念,什么叫“备用电源”?咱们家里可能有过停电的经历,突然一片漆黑,然后你点起蜡烛,等着来电。但数据中心不能这样,一个大型AI数据中心,里面有几万甚至几十万颗GPU同时在跑,一旦断电,所有正在训练的模型全部崩溃,进度丢失,损失按分钟算。有的数据中心一秒钟的损失就超过10万美元。

所以,每个数据中心必须配一套备用电源系统,确保主电网断电时,服务器一秒都不会停。这套备用电源系统的核心,就是大缸径柴油发电机组。你可以把它想象成数据中心的“备胎”,平时不用,但一旦需要,必须马上顶上。

而大缸径发动机,占了整个发电机组成本的70%到80%。一台2000KW级别的发动机,单价能到40万到50万元。

之前这个市场被康明斯、卡特彼勒、MTU这些外资品牌垄断,国产货基本没戏。但这两年出了两件事,让局面彻底变了。

第一,AI算力需求爆发,数据中心像雨后春笋一样往外冒。预测,2025年中国数据中心用大缸径发动机市场规模接近百亿元,2026年全球市场规模超过400亿元,蛋糕突然变大了。

第二,国外厂商扩产太慢。一台数据中心用的大缸径发动机,国外品牌的交付周期动辄10个月以上。而潍柴这边,从提出需求、确定方案到交货,2个月就能搞定。

这就是中国制造业的降维打击。技术追平了,价格更便宜,交货还快。凭什么不买你的?

4

隐忧

当然,光环背后也有坑。

任何故事都有两面,潍柴也不例外。在它的AI光环背后,藏着几个不得不看的坑。

第一个坑,周期性的阴影还在。

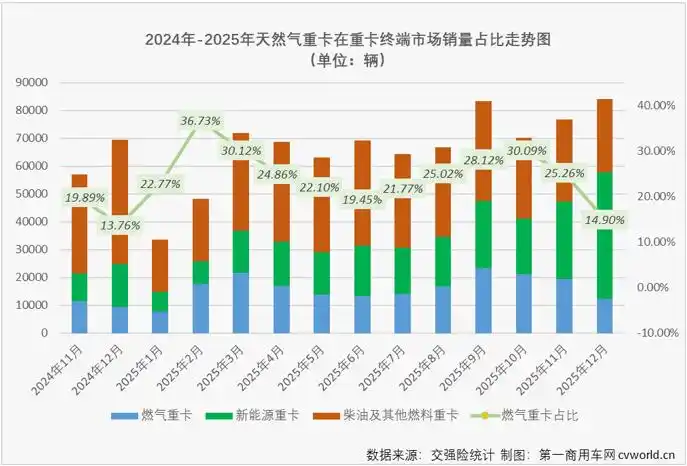

2024年,国内重卡行业销量90.2万辆,同比下滑1%。虽然潍柴靠天然气重卡发动机59.6%的市占率撑住了场面,但传统业务毕竟占了收入的半壁江山。如果宏观经济复苏不及预期,基建投资放缓,这块业务随时可能拖累整体表现。

到了2025年上半年,情况更明显了。潍柴的发动机销量36.2万台,同比下滑9.5%。其中重卡发动机销量更是跌了22.4%。原因也很直接,天然气重卡市场萎缩了。2025年上半年全国天然气重卡销量9.15万台,同比下降16%。

潍柴就像一个两条腿走路的人,一条腿是传统业务,一条腿是AI新业务。现在AI那条腿确实跑得快,但传统那条腿开始有点瘸了。整体能不能往前走,得看哪条腿更硬。

第二个坑,新能源的替代威胁。

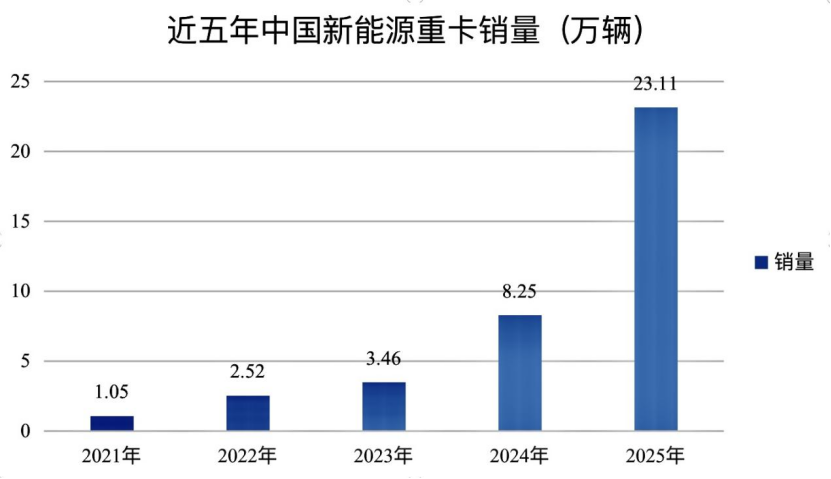

商用车的电动化趋势已经挡不住了。2025年上半年,新能源重卡销量7.9万辆,同比增长186%。虽然潍柴也在搞动力电池和氢燃料电池,但新旧动能转换的过程,必然伴随着巨大的研发投入和“左右手互搏”的阵痛。

财报显示,潍柴2024年研发投入94亿元。钱是砸进去了,但能不能砸出水花,还得看后续。瑞银证券预计,中国电动重卡渗透率有望从2025年的10%升至2030年的30%。这个趋势,谁也拦不住。

第三个坑,竞争格局正在变化。

数据中心用大缸径发动机这块蛋糕,谁都知道香。国内已经有好几家企业在盯着这个市场。潍柴目前的优势在于先发和产能,但这个优势能维持多久,谁也不好说。

更关键的是,潍柴的天然气重卡发动机市占率已经从巅峰期的70%以上,跌到了2025年6月的49.13%。这说明什么?说明即便在潍柴最擅长的领域,竞争对手也在追赶。

市场竞争从来都不是一劳永逸的事。

5

尾声

写到这儿,大伙应该能理解为什么潍柴能涨一倍了。

它不是靠蹭AI概念炒上去的,而是实打实地把发动机卖进了全球数据中心。它的股价上涨,背后是一个传统制造企业在AI时代找到新定位的价值重估。

谭旭光说过一句话:“不争第一就是在混。”这个山东汉子从1998年接手一家濒临倒闭的工厂,到后来把潍柴做成营收超2000亿的跨国集团,靠的就是这股劲儿。

现在的潍柴,已经不是当年那个只会卖柴油机的国企了。它手里攥着全球领先的热效率技术,卡住了数据中心的备用电源赛道,还在新能源和智慧物流上押了重注。

但潍柴面前,也至少有三道坎。

一是传统业务的周期性波动。如果重卡行业再来一轮下行周期,这块业务的利润下滑,AI业务未必能完全对冲掉。

二是新能源的长期替代。新旧动能转换不是一朝一夕的事,一边要砸钱搞研发,一边要保传统业务的利润,这个平衡木不好走。

三是AI能源赛道的竞争正在加剧。国内已经有几家企业在追赶,国外巨头也在扩产。这块业务的毛利率虽然高,但能不能一直维持下去,还得看后续的竞争格局。

说到底,潍柴的这波上涨,核心逻辑是从周期股切换到AI基建股。但这个逻辑能不能站住脚,取决于两件事:一是AI数据中心对备用电源的需求能不能持续增长,二是潍柴能不能在这个赛道里守住自己的位置。

不过有一点可以肯定,在AI这场大戏里,不仅要仰望星空搞算力,还得脚踏实地搞动力。潍柴的故事告诉我们:

传统制造业只要敢革自己的命,就能在新赛道找到自己的位置!