抖音自助粉丝下单,轻松涨粉秘诀?揭秘!

抖音自助粉丝下单:打造高效互动的新趋势

随着社交媒体的快速发展,抖音作为一款短视频平台,吸引了大量用户。在抖音平台上,粉丝数量是衡量一个账号影响力的关键指标。为了提高粉丝数量,许多抖音创作者开始尝试使用自助粉丝下单服务。本文将深入探讨抖音自助粉丝下单的优势、操作步骤以及注意事项。

一、抖音自助粉丝下单的优势

1. 提高粉丝增长速度:通过自助粉丝下单,创作者可以在短时间内快速增加粉丝数量,提高账号的曝光度和知名度。

2. 降低运营成本:相比于传统的粉丝推广方式,如购买广告、举办活动等,自助粉丝下单服务更加经济实惠,降低了创作者的运营成本。

3. 提高互动率:粉丝下单后,创作者可以与粉丝进行互动,增加粉丝粘性,提高互动率。

4. 数据分析:自助粉丝下单服务通常提供数据分析功能,创作者可以实时了解粉丝增长情况,为后续内容创作提供参考。

二、抖音自助粉丝下单的操作步骤

1. 选择合适的自助粉丝下单平台:目前市场上存在多家自助粉丝下单平台,创作者可以根据自己的需求选择合适的平台。

2. 注册账号并充值:在选定的平台注册账号并充值,为后续下单做准备。

3. 选择下单类型:根据自身需求,选择粉丝下单的类型,如关注、点赞、评论等。

4. 设置下单参数:设置下单参数,如下单时间、下单数量、下单频率等。

5. 下单并监控:下单后,平台会自动执行下单操作。创作者可以实时监控下单进度,确保下单效果。

6. 互动与维护:下单成功后,创作者应及时与粉丝互动,提高粉丝粘性,维护粉丝关系。

三、抖音自助粉丝下单的注意事项

1. 选择正规平台:选择正规的自助粉丝下单平台,确保下单效果和安全性。

2. 适度下单:不要过度依赖自助粉丝下单,以免影响账号的自然增长。

3. 保持原创内容:提高账号质量的关键在于持续输出优质内容,切勿忽视内容创作。

4. 遵守平台规则:在使用自助粉丝下单服务时,要遵守抖音平台的相关规则,避免违规操作。

5. 分析数据:定期分析下单数据,了解粉丝增长情况,为后续内容创作提供指导。

总之,抖音自助粉丝下单是一种高效、经济的粉丝增长方式。创作者在使用自助粉丝下单服务时,要注意选择正规平台、适度下单、保持原创内容,并遵守平台规则。通过合理运用自助粉丝下单,创作者可以提升账号影响力,实现内容创作与粉丝互动的双赢。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:郭磊宏观茶座

首席经济学家 郭磊

摘要

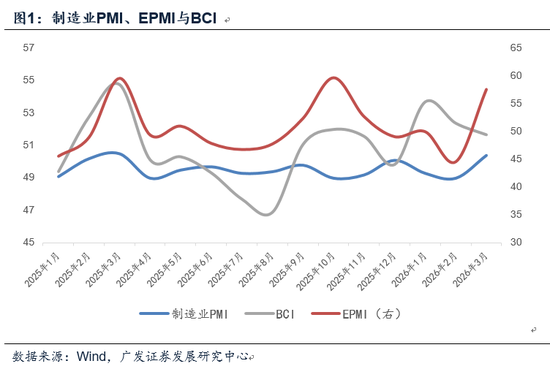

第一,3月制造业PMI为50.4,环比上行1.4个点。我们理解这一表现基本符合季节性。今年春节假期起于2月15日,春节分布相似的2015年(2月18日)、2018年(2月15日)、2024年(2月10日),3月PMI环比分别为0.2、1.2、1.7个点,其中2015年特殊是因为2月初降准 抬高了作为基数的2月PMI;2018和2024年幅度则和今年大致相当。

第二,截至目前出来的三大软指标来看,EPMI的3月相对走势最强,显示新兴产业整体仍有更高的景气度;PMI环比中等幅度改善;BCI因为在指标设计上包含同比,叠加小企业可能受成本和供应链波动影响相对更大,所以较1-2月略有回踩,但高于去年11-12月。今年经济开局景气度尚可,在周度报告《应该如何度过“贝叶斯定价”的阶段》中,我们指出高频模型预计一季度实际GDP、名义GDP同比分别为5.07%、5.47%。

第三,PMI的产需两端同步改善,高技术产业、装备制造业、消费品行业、高耗能行业景气度也环比同比扩张,生产经营活动预期指数走高。其中值得注意的一个细节是新出口订单指数环比上行4.1个点,属于产需指标中环比上行幅度最大的,且至2024年5月以来最高。尽管中东地缘战争在升温,但目前看并未影响出口基本面。以东南亚为例,油荒也客观上带来了对中国电动车的需求上升。

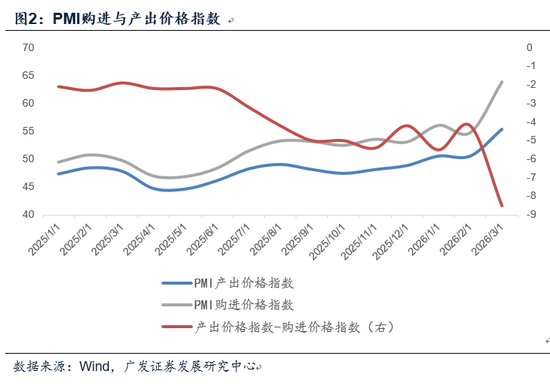

第四,原材料价格指数、出厂价格指数均继续上行,对应同期PPI大概率继续上行。不过值得注意的是,3月原材料的上行斜率显著大于出厂价格,导致“出厂价格-原材料价格”(可以作为利润的影子指标)收缩至-8.5。这与同期的BCI特征可以相互印证,在报告《从3月BCI数据看企业端最新状况》中,我们指出3月BCI利润前瞻指标弱于营收,其背后是油价中枢上行、不确定性加大背景下,企业担心利润被挤压。统计局也指出“石油、化工等相关原材料价格大幅上涨,叠加物流运价抬升,本月反映原材料成本高和物流成本高的企业比重均较上月上升” 。

第五,建筑业景气度环比上行1.1个点至49.3,对应节后建筑工地逐步复工。不过这一领域目前仍属低斜率改善,业务活动预期指数甚至较前值略有回踩。我们猜测一则可能和基建、地产的分化有关,从1-2月数据看,基建投资同比11.4%、地产新开工同比-23.1%;二则可能和资金到位与实际开工的节奏错位有关。在报告《应该如何度过“贝叶斯定价”的阶段》中,我们指出最新一周基建水泥直供量环比上升25.33%,农历同比仍下降8.74%。资金到位情况不一,部分地区复工情况较好,部分地区项目推进仍偏慢。此外,建筑业也面临油价上升背景下成本短期上升的影响,3月PMI“投入品价格”分项环比上行达3.6个点。

第六,服务业景气度环比小幅上行0.5个点,重新回到50以上,属于连续改善。不过和制造业、建筑业一样,目前整体景气度仍不算太高,且业务活动预期指数也有所回踩,促消费仍任重道远。一个细节是服务业销售价格指数也重新站上50,创2023年10月以来最高,这意味着CPI中枢也在上行趋势中。

第七,简单来看,3月PMI数据的亮点和短板都比较清晰。亮点一是三类产业景气度均不同程度上行,制造业、服务业重新站回景气线以上,进一步确认了一季度实际增长稳健;二是出口订单环比较强,显示尽管外部环境变化,但短期内出口仍是经济的重要带动之一;三是价格和名义增长仍在较确定的改善趋势中。短板一是建筑业、服务业没有确认强趋势,两个指标分别关联周期、消费,这意味着短期内市场分歧无法消除;二是成本上升对利润挤压的逻辑隐现,后续地缘政治和油价走势仍较为关键。

正文

3月制造业PMI为50.4,环比上行1.4个点。我们理解这一表现基本符合季节性。今年春节假期起于2月15日,春节分布相似的2015年(2月18日)、2018年(2月15日)、2024年(2月10日),3月PMI环比分别为0.2、1.2、1.7个点,其中2015年特殊是因为2月初降准 抬高了作为基数的2月PMI;2018和2024年幅度则和今年大致相当。

3月制造业PMI为50.4,高于前值的49.0。

春节相似的年份中,2015年3月PMI为50.1,高于前者的49.9;2018年3月为51.5,高于前值的50.3;2024年3月为50.8,高于前值的49.1。

截至目前出来的三大软指标来看,EPMI的3月相对走势最强,显示新兴产业整体仍有更高的景气度;PMI环比中等幅度改善;BCI因为在指标设计上包含同比,叠加小企业可能受成本和供应链波动影响相对更大,所以较1-2月略有回踩,但高于去年11-12月。今年经济开局景气度尚可,在周度报告《应该如何度过“贝叶斯定价”的阶段》中,我们指出高频模型预计一季度实际GDP、名义GDP同比分别为5.07%、5.47%。

在报告《3月EPMI显示基本面继续运行良好》中,我们指出:3月战略性新兴产业采购经理人指数(EPMI)环比大幅上行13.0个点至57.6。与春节相近的年份相比,3月EPMI的上行幅度大大超过季节性均值和上限,2015、2018、2024年3月环比分别上行7.8、3.9和9.3个点。

在报告《从3月BCI数据看企业端最新状况》中,我们指出:3月BCI为51.7,较1-2月有所回踩;但高于去年11-12月,即经济保持了年初以来偏高的景气度,但动能较1-2月略弱。这一结果符合预期。一则是节假日分布;二则2月底以来地缘政治局势升温通过影响贸易、能源、价格机制,可能也会带来一些产业链上的扰动。

PMI的产需两端同步改善,高技术产业、装备制造业、消费品行业、高耗能行业景气度也环比同比扩张,生产经营活动预期指数走高。其中值得注意的一个细节是新出口订单指数环比上行4.1个点,属于产需指标中环比上行幅度最大的,且至2024年5月以来最高。尽管中东地缘战争在升温,但目前看并未影响出口基本面。以东南亚为例,油荒也客观上带来了对中国电动车的需求上升 。

3月PMI新订单指数为51.6,高于前值的48.6;新出口订单指数为49.1,高于前值的45.0。

3月PMI生产指数为51.4,高于前值的49.6。

3月制造业生产经营活动预期指数为53.4,高于前值的53.2。

3月高技术产业PMI为52.1,高于前值的51.5;装备制造业PMI为51.5,高于前值的49.8;消费品行业PMI为50.8,高于前值的48.8;基础原材料行业PMI为48.9,高于前值的47.8。

原材料价格指数、出厂价格指数均继续上行,对应同期PPI大概率继续上行。不过值得注意的是,3月原材料的上行斜率显著大于出厂价格,导致“出厂价格-原材料价格”(可以作为利润的影子指标)收缩至-8.5。这与同期的BCI特征可以相互印证,在报告《从3月BCI数据看企业端最新状况》中,我们指出3月BCI利润前瞻指标弱于营收,其背后是油价中枢上行、不确定性加大背景下,企业担心利润被挤压。统计局也指出“石油、化工等相关原材料价格大幅上涨,叠加物流运价抬升,本月反映原材料成本高和物流成本高的企业比重均较上月上升” 。

3月PMI原材料购进价格指数为63.9,高于前者的54.8。3月PMI出厂价格指数为55.4,高于前者的50.6。

3月“出厂价格指数-原材料购进价格指数”为-8.5,显著低于前值的-4.2。

在报告《从3月BCI数据看企业端最新状况》中,我们指出:企业利润预期指标表现弱于同期营收。3月企业销售前瞻指数有所回踩,但仍在63.6的读数,和1月水平相近;但利润前瞻指数为48.9,要整体弱于1-2月51-53的水平。回看利润预期的变化轨迹,2026年1-2月先是较去年四季度跃升,其背后应是PPI环比好转所带来的影响;3月回踩,其背后是油价中枢上行、不确定性加大背景下,企业担心利润被挤压。

建筑业景气度环比上行1.1个点至49.3,对应节后建筑工地逐步复工。不过这一领域目前仍属低斜率改善,业务活动预期指数甚至较前值略有回踩。我们猜测一则可能和基建、地产的分化有关,从1-2月数据看,基建投资同比11.4%、地产新开工同比-23.1%;二则可能和资金到位与实际开工的节奏错位有关。在报告《应该如何度过“贝叶斯定价”的阶段》中,我们指出最新一周基建水泥直供量环比上升25.33%,农历同比仍下降8.74%。资金到位情况不一,部分地区复工情况较好,部分地区项目推进仍偏慢。此外,建筑业也面临油价上升背景下成本短期上升的影响,3月PMI“投入品价格”分项环比上行达3.6个点。

3月建筑业PMI为49.3,高于前值的48.2。

3月建筑业业务活动预期指数为50.5,低于前值的50.9。

3月建筑业投入品价格指数为52.7,高于前值的49.1。

服务业景气度环比小幅上行0.5个点,重新回到50以上,属于连续改善。不过和制造业、建筑业一样,目前整体景气度仍不算太高,且业务活动预期指数也有所回踩,促消费仍任重道远。一个细节是服务业销售价格指数也重新站上50,创2023年10月以来最高,这意味着CPI中枢也在上行趋势中。

3月服务业PMI为50.2,高于前值的49.7和1月的49.5。

3月服务业新订单指数为49.3,略低于前值的49.7;销售价格指数为50.0,显著高于前值的49.0。

3月服务业业务活动预期指数为54.8,略低于前值的55.8。

简单来看,3月PMI数据的亮点和短板都比较清晰。亮点一是三类产业景气度均不同程度上行,制造业、服务业重新站回景气线以上,进一步确认了一季度实际增长稳健;二是出口订单环比较强,显示尽管外部环境变化,但短期内出口仍是经济的重要带动之一;三是价格和名义增长仍在较确定的改善趋势中。短板一是建筑业、服务业没有确认强趋势,两个指标分别关联周期、消费,这意味着短期内市场分歧无法消除;二是成本上升对利润挤压的逻辑隐现,后续地缘政治和油价走势仍较为关键。

风险提示:外部经济和金融环境短期变化超预期;中东地缘政治风险加剧,并对欧美经济带来意外冲击;大宗商品价格短期波动幅度超预期;全球贸易和航运等领域受影响程度超预期;地产领域的短期拖累程度仍大于预期。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。