抖音业务平台:24小时无缝服务,超低价策略,你心动了吗?

一、抖音业务平台概述

随着移动互联网的飞速发展,短视频平台已成为人们日常生活中不可或缺的一部分。抖音作为国内领先的短视频社交平台,其业务平台也日益完善,为各类企业和个人提供了丰富的服务。本文将重点介绍抖音业务平台的特色,尤其是其24小时不间断的超低价服务。

抖音业务平台是一个集内容创作、推广、营销于一体的综合性平台。它不仅为用户提供了展示才华的舞台,也为企业提供了一个高效的营销渠道。平台上的服务包括但不限于短视频制作、直播带货、品牌合作等,旨在帮助用户和商家实现价值最大化。

二、24小时业务平台的优势

抖音业务平台的24小时不间断服务是其一大亮点。这意味着无论何时何地,用户和商家都可以在平台上进行操作,不受时间和地域的限制。以下是24小时业务平台带来的几大优势:

1. 提高效率:24小时服务让用户和商家可以随时调整策略,抓住市场机会,提高工作效率。

2. 降低成本:平台提供的超低价服务有助于企业和个人降低营销成本,实现经济效益最大化。

3. 个性化服务:根据用户需求,平台可以提供定制化的解决方案,满足不同场景下的业务需求。

4. 优质资源:抖音业务平台汇集了大量优质内容创作者和品牌商家,为用户提供丰富多样的选择。

三、超低价服务的魅力

抖音业务平台之所以能够吸引众多用户和商家,除了其24小时不间断的服务外,超低价服务也是一大关键因素。以下是超低价服务的魅力所在:

1. 门槛低:超低价服务降低了企业和个人进入市场的门槛,让更多人有机会尝试短视频营销。

2. 优惠力度大:平台经常推出各类优惠活动,让用户和商家享受到实实在在的实惠。

3. 成本控制:超低价服务有助于用户和商家在有限的预算内,实现营销目标。

4. 持续发展:超低价服务有助于培养用户和商家的忠诚度,推动平台的长期发展。

总之,抖音业务平台凭借其24小时不间断的超低价服务,为广大用户和商家提供了一个高效、便捷、实惠的营销平台。在未来的发展中,我们有理由相信,抖音业务平台将继续发挥其优势,助力更多企业和个人实现梦想。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:潮峰投研

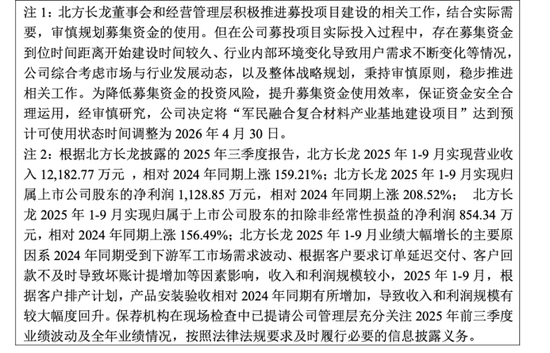

3月20日,对于(301357)及其保荐机构(000776)而言,无疑是一个灰色的日子。

这一天,北方长龙同时收到了深交所的监管函和陕西证监局的行政监管措施决定书,直指其2024年年报存在收入跨期、内控缺陷等严重问题。

这罚单的出现时机颇为微妙且尴尬:距离北方长龙披露筹划重大资产重组仅过去两个多月,而距离广发证券出具“无异常”的2025年定期现场检查报告,更是仅仅过去了短短三个月。从上市当年业绩“变脸”到如今重组关键期再曝财务违规,作为持续督导机构的广发证券,其“看门人”的职责究竟履行到了何种程度?

财务“旧账”翻出,重组前景蒙阴

根据陕西证监局发布的决定书,北方长龙的违规事实清晰且具体。首先是收入确认存在跨期,导致2024年年报数据披露不准确;其次是内部控制存在严重缺陷,包括未按实际业务分类制定产品验收规则、对验收单据审核不严。

更为触目惊心的是,调查竟发现存在“员工违规办理某客户询证函回函”的情形。在审计与财务合规领域,询证函的独立性是底线中的底线,员工违规插手回函,不仅暴露了公司内控的形同虚设,更让人对财务数据的真实性产生合理怀疑。

对此,监管部门对公司采取责令改正措施,并对董事长陈跃、总经理相华、时任财务负责人兼董秘孟海峰出具警示函。

值得注意的是,北方长龙于2026年1月8日才公告筹划重大资产重组,如今监管层翻出其2024年的财务“旧账”,无疑给正在推进的资本运作蒙上了一层厚厚的阴影。

现场检查“走过场”?广发证券遭打脸

面对北方长龙的违规事实,最尴尬的莫过于其保荐机构广发证券。作为北方长龙IPO的保荐人,广发证券的持续督导期直至2026年底。

这意味着,2024年全年的财务违规行为,完全发生在其眼皮底下。然而,广发证券的“视力”似乎出现了严重偏差。就在监管处罚下达前的2026年1月15日,广发证券刚刚发布了《2025年定期现场检查报告》,对北方长龙的信息披露和内部控制给出了“无异议”的评价。

这就引出了一个尖锐的质疑:在短短三个月前的现场检查中,广发证券的督导人员究竟在做什么?如果检查了,为何对“员工违规办理回函”这种典型的内控失效视而不见?如果没有检查,那份“无异议”的报告又是基于什么得出的?

这种“监管刚查完,券商就翻车”的现象,不禁让人怀疑广发证券的现场检查工作是否流于形式,沦为了例行公事的“走过场”。

如果连如此明显的内控漏洞都无法识别,那么所谓的持续督导,恐怕难以起到防范风险、保障质量的作用。

广发证券屡教不改的“惯性”与失效的防线

事实上,这并非广发证券第一次在北方长龙项目上“栽跟头”。

早在2025年1月,因北方长龙上市当年即亏损、业绩“变脸”,证监会就曾对广发证券出具警示函。

2025年1月17日,证监会因“北方长龙新材料技术股份有限公司(发行人)首发项目,发行人证券发行上市当年即亏损”,对广发证券采取了出具警示函的行政监督管理措施。

北方长龙于2023年4月上市,2023年即出现业绩“变脸”。年报显示,北方长龙2023年实现营业收入1.35亿元,同比下滑46.09%,归母净利润为1154万元,同比下滑85.61%,扣非归母净利润更是亏损711万元;相比之下,2021年和2022年的扣非归母净利润分别为1.05亿元、7798万元。

更早之前,公司还曾因业绩预告不准确被监管点名。

在持续督导期内,项目公司接连被监管“打板子”,而广发证券的后续督导工作似乎并未因此变得更为审慎。甚至在2025年11月,北方长龙公告变更了保荐代表人,这种“临阵换将”是否与公司暴露出的风险有关,也值得市场深思。

将视角拉大,广发证券在投行业务上的内控问题似乎有着某种“惯性”。从当年案中因未勤勉尽责而遭受“史上最严”处罚,到近期分析师传播不实信息、从业人员“飞单”等违规事件,广发证券屡屡暴露出的合规漏洞,让人不得不追问:历经多次监管重罚后,其投行业务的内控防线究竟是否真正筑牢?

注册制以信息披露为核心,中介机构的“看门人”责任至关重要。如果现场检查报告成了一纸空文,连员工违规回函这样的低级错误都无法发现,那么不仅损害了投资者的利益,更透支了市场的信任。对于广发证券而言,北方长龙案不仅是一次监管警示,更是一次对其执业质量与内控成色的严峻大考。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。