抖音业务平台,24小时自助下单,低价下单平台,你还在等什么?

抖音业务平台:24小时自助下单,低价下单平台解析

一、抖音业务平台的崛起

随着移动互联网的快速发展,短视频平台逐渐成为人们日常生活中不可或缺的一部分。抖音作为国内领先的短视频平台,不仅拥有庞大的用户群体,还孕育了一个繁荣的业务平台。这个平台为商家和用户提供了一个全新的交易环境,使得商品和服务更加便捷地触达消费者。

抖音业务平台的一个显著特点就是其24小时自助下单功能。这一功能打破了传统下单时间限制,使得消费者可以随时随地下单购买商品或服务,极大地提升了用户体验。

此外,抖音业务平台还通过大数据分析和人工智能技术,为商家提供精准的用户画像和营销策略,帮助商家实现精准营销,提高转化率。

二、低价下单平台的策略与优势

在抖音业务平台中,低价下单成为了一个重要的策略。这种策略主要基于以下几个优势:

1. 价格优势:抖音业务平台通过集中采购、供应链优化等方式,降低了商品的成本,从而为消费者提供了更具竞争力的价格。

2. 促销活动:抖音业务平台会定期举办各种促销活动,如优惠券、满减、限时折扣等,吸引消费者下单购买。

3. 会员制度:抖音业务平台推出了会员制度,会员可以享受专属优惠、积分兑换、生日礼包等福利,增加用户粘性。

4. 供应链管理:抖音业务平台对供应链进行严格管理,确保商品质量和物流效率,为消费者提供优质的服务。

三、未来展望:抖音业务平台的发展趋势

随着抖音业务平台的不断发展和完善,未来将呈现以下趋势:

1. 个性化推荐:基于用户行为和兴趣,抖音业务平台将提供更加个性化的商品和服务推荐,满足消费者多样化的需求。

2. 跨界合作:抖音业务平台将与其他行业进行跨界合作,拓展业务范围,为用户提供更多元化的产品和服务。

3. 社交电商:抖音业务平台将进一步整合社交和电商功能,通过直播、短视频等形式,实现社交电商的深度融合。

4. 国际化发展:抖音业务平台将积极拓展海外市场,将中国的优质商品和服务推广到全球。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华夏时报

近日,股份有限公司(600422.SH,下称“昆药集团”)交出了一份堪称惨淡的2025年成绩单:砸下17亿巨额销售费用,却没能挽救心脑血管“神药”滞销颓势,核心单品销量大跌、归母净利润近乎腰斩;董事长、总裁等核心高管密集提前离场。多重危机叠加,让企业深陷业绩与管理双重泥潭,也引发了资本市场对其转型之路的普遍担忧。

净利润暴跌近5成

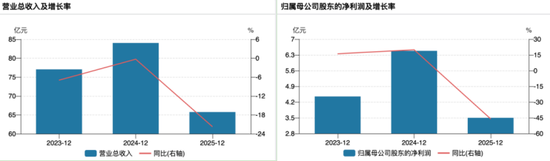

2025年,昆药集团多项核心财务指标创下近年最差纪录。

年报数据显示,2025年昆药集团实现营业收入65.75亿元,同比下滑21.74%,回到八年前的水平;2025年,归母净利润仅3.50亿元,同比大幅下滑46.00%,近乎腰斩;扣非净利润更是跌至1.07亿元,同比暴跌74.45%,盈利能力严重恶化。与此同时,公司经营活动产生的现金流量净额为2.89亿元,同比下滑64.21%,经营性现金流大幅缩水,资金周转压力持续攀升。

业绩大幅跳水的核心导火索,是公司赖以生存的核心大单品销量滑坡。中成药集采政策冲击、零售终端动销放缓、市场竞争加剧三重压力叠加,让主力产品增长彻底失速。

作为昆药集团心脑血管领域的王牌品种,血塞通软胶囊全年销量10.95万粒,同比下降25.61%,直接带动口服剂板块整体收入下滑37.36%;另一核心品种天麻素注射液销量为1700万支,同比减少26.65%,尽管成功中标全国中成药集采,但终端放量进度远不及预期,叠加生产端大幅扩产,公司相关产品库存同比激增119.20%。和君咨询高级咨询师史天一告诉《华夏时报》记者,血塞通软胶囊销量大跌的直接导火索是医保严控。多地收紧药店统筹支付,限制慢病病种报销,导致零售端动销受阻。叠加渠道去库存与集采价格冲击,销量应声下滑。

细分业务板块中,各品类营收均呈现大幅下滑态势,无明显增长点支撑业绩。消化系统用药板块受零售市场客流萎缩、同类竞品挤压影响,全年营收同比下滑42.68%;抗疟类产品受国际市场需求波动、采购节奏调整冲击,营收同比下降32.13%。唯一亮点是注射用血塞通(冻干)凭借集采中标优势实现销量小幅增长5.65%,但单品体量有限,完全无法扭转整体业绩颓势。受产品降价、销量下滑双重影响,公司整体毛利率持续回落至38.52%,下降11.36%。

史天一认为,从行业背景来看,医保控费深化、中成药集采常态化持续压缩中药企业利润空间。昆药集团产品结构过度依赖老牌品种,存量业务收缩而增量业务尚处培育期,面对政策冲击抗风险能力薄弱。同时,线下零售终端客流持续低迷,线上渠道布局滞后,渠道变革进度缓慢,进一步放大了业绩下滑压力,也让公司2025年的经营陷入被动局面。

人事动荡

业绩持续低迷的同时,昆药集团管理层迎来巨大的人事震荡,多名核心高管提前离任。

2025年全年至2026年初,公司密集发布多份人事变动公告:原董事长吴文多、原总裁颜炜、副总裁席凯、贺明、李立春,副董事长李泓燊等核心管理层先后因工作调整离任,其中多位高管履职时间不足两年。

此次高管调整呈现明显的“华润系”接管特征,新任董事长喻翔、新任总裁钟江均有长期工作经历,喻翔现任华润三九副总裁,深耕医药OTC及大健康领域多年;钟江具备资深财务与审计管理经验,此前担任华润三九财务管理中心总经理、审计部总经理、昆药集团监事会主席。史天一认为,管理层的替换标志着华润系收回指挥权,旨在增强昆药与华润三九的协同性,长期可能有利于治理规范与战略协同。但短期内,管理层调整的影响具有不确定性。若新任高管能快速稳定军心、依托华润渠道资源加速库存去化,或将缩短业绩探底周期。反之,若内部整合不力或战略执行失当,则可能加剧业绩波动。

比管理层动荡更值得警惕的,是公司长期存在的费用结构严重失衡问题,销售费用高企、研发投入低迷或成为制约公司长远发展的顽疾。

年报数据显示,2025年昆药集团销售费用高达17.08亿元,虽同比下降23.25%,但销售费用率仍维持在26%的高位,远超、等头部中药企业;其中市场推广费占比超七成,达到12.24亿元。

与之形成鲜明对比的是,公司研发投入持续偏低,创新能力严重不足。2025年昆药集团研发费用仅为1.03亿元,同比下降3.95%,研发投入总额占营业收入比例仅为2.27%,远低于医药行业平均研发投入水平。研发人员数量仅236人,占公司总人数比例不足5%,公司创新药研发、产品二次开发进度缓慢,核心产品仍停留在血塞通、天麻素等老牌品种。尽管公司布局1类新药KYAZ01等研发项目,但大多处于临床早期阶段,短期内难以形成业绩贡献,面对集采降价和行业转型升级,公司缺乏核心竞争力支撑。《华夏时报》记者就相关问题联系昆药集团董秘办,截至发稿未收到回复。

资本市场上,昆药集团股价自2024年起持续走弱,截至3月24日,股价报收于11.26元,相比2023年25元/股的高点跌去超一半。在投资者互动平台中,股民最关心的就是股价持续下跌的问题。

昆药集团若想重拾市场信任,不仅需要管理层拿出切实的改革举措,更要尽快破解重营销、轻研发的旧模式,用真实的业绩回暖兑现转型价值。